Não raras vezes, o consumidor tem seu “nome sujo” indevidamente, ou seja, inscrito em cadastros de proteção ao crédito (ex: SPC e Serasa) sem ter feito qualquer negócio com a empresa que solicitou a inclusão. Acontece também quando houve negócio, mas este já foi quitado. Há também os casos nos quais um terceiro de má-fé se passa pelo consumidor e realiza contrato com a empresa fornecedora do produto ou serviço.

Não raras vezes, o consumidor tem seu “nome sujo” indevidamente, ou seja, inscrito em cadastros de proteção ao crédito (ex: SPC e Serasa) sem ter feito qualquer negócio com a empresa que solicitou a inclusão. Acontece também quando houve negócio, mas este já foi quitado. Há também os casos nos quais um terceiro de má-fé se passa pelo consumidor e realiza contrato com a empresa fornecedora do produto ou serviço.

Nos casos narrados acima, as dívidas são inexistentes, inválidas ou já quitadas. Assim, não pode o fornecedor incluir o nome do consumidor nos cadastros de proteção ao crédito. É um abuso de direito por parte das empresas. A inscrição é ilegítima e indevida. Mesmo no caso de terceiro cometendo fraude, o risco do negócio é da empresa pois deve manter a segurança nas suas negociações.

Desta forma, haverá um ato ilícito por parte dos fornecedores de produtos ou serviços, pelo qual a empresa que procedeu à inscrição indevida deve solicitar a retirada dos cadastros de proteção ao crédito. Além disso, tal fato pode acarretar indenização por dano moral e material.

O dano moral se dá por conta de que o nome do consumidor está em jogo perante a comunidade. O nome da pessoa não pode ser utilizado negativamente se não houver fundamentos, havendo uma ofensa ilegal a sua reputação, e, quem sabe, à própria autoestima.

Já o dano material pode acontecer de diversas maneiras, de acordo com cada caso. Ele significa um prejuízo patrimonial que só existiu em decorrência da negativação indevida, ou seja, pela impossibilidade de comprar à crédito no comércio.

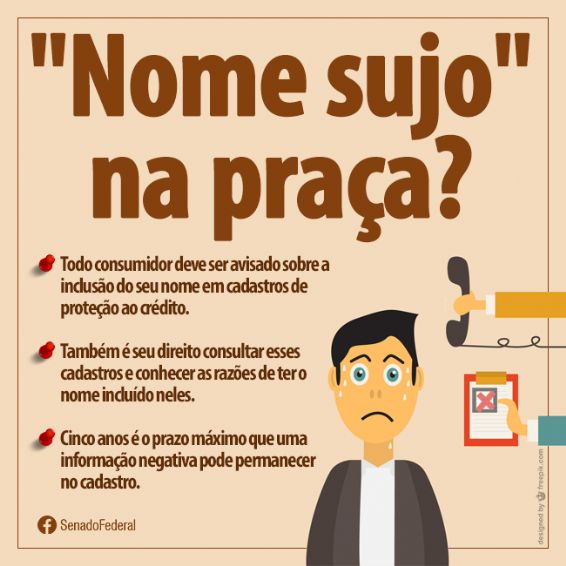

Sabe-se que, numa ação judicial, aquele que pede algo deve provar seu direito para tanto, ou seja, o ônus da prova é de quem alega. Mas, nestes casos, o dano moral é presumido de forma relativa, o que se chama de dano moral in re ipsa, significando que não é necessário que o consumidor prove este dano[1]. Em relação ao dano material, em regra, o consumidor deve comprová-lo.

Se a negativação indevida do nome de um indivíduo ocorrer em razão de uma relação de consumo, a responsabilidade do fornecedor será objetiva. Não é preciso demonstrar a culpa ou dolo, isto é, dispensa-se a prova sobre a intenção de prejudicar, a negligência, imprudência ou imperícia da empresa.

De acordo com o artigo 43, § 2º, do Código de Defesa do Consumidor, qualquer registro do consumidor nestes bancos de dados, quando não solicitada por ele, deve ser previamente comunicada. Da mesma forma, fala a súmula do 359 do Superior Tribunal de Justiça[2].

Isso significa que, antes da negativação, o consumidor deve receber uma notificação vinda do órgão que mantém o cadastro de proteção ao crédito, para que ele possa se manifestar a respeito da dívida.

O descumprimento desta regra também dá oportunidade à indenização por dano moral contra a empresa que solicitou a inscrição, sendo possível também cobrar do órgão que mantém o serviço de negativação, ou seja, a responsabilidade entre eles é solidária.

Em caso de já existir uma negativação legítima anterior, a nova negativação, mesmo que indevida, não gera o dever de indenizar do fornecedor, pois se entende que, já que a reputação do consumidor já está legalmente abalada, não havendo mais honra a ser ofendida neste aspecto. É o que entende o Superior Tribunal de Justiça na sua súmula 385[3].

Percebe-se que, em geral, a inscrição indevida do consumidor em cadastros de proteção ao crédito pode gerar indenização por dano moral. Dano que é presumido, não precisando ser provado pelo consumidor num processo judicial. Também pode gerar, eventualmente, alguma indenização por dano material. Além disso, a falta de notificação do consumidor antes da inscrição pode gerar o dever de indenizar para o fornecedor e para o órgão que mantém o serviço de proteção ao crédito.

__________

[1] Superior Tribunal de Justiça, AgRg no AREsp 790322/SC, 3ª Turma, Rel. Min. Marco Aurélio Bellizze, DJe 09/12/2015.

[2] Superior Tribunal de Justiça, Súmula 359: Cabe ao órgão mantenedor do Cadastro de Proteção ao Crédito a notificação do devedor antes de proceder à inscrição.

[3] Superior Tribunal de Justiça, súmula 385: Da anotação irregular em cadastro de proteção ao crédito, não cabe indenização por dano moral, quando preexistente legítima inscrição, ressalvado o direito ao cancelamento.